热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

起原:CFC商品策略推敲

作家 | 中信建投期货 推敲发展部 石丽红

本显露完成时分 | 2025年04月13日

在好意思国平等关税计谋激勉的内行经济零落担忧下,直爽节后金融市集一度疑神疑鬼,油脂随原油大跌出现大幅跳空低开,宏不雅冲击成为油脂走势的枢纽影响成分。尽管中好意思经贸摩擦升级提振巴西贴水大涨,但CBOT大豆下落按捺了大豆好意思金报价的走升幅度,市集在宏不雅冲击及原油牵扯下买粕抛油套利积极,这一度酿成了卵白粕强势而油脂错误的模式。

然而,在好意思国推迟对其他国度的高额平等关税征收后,油脂随宏不雅边幅回暖及原油低位反弹出现一定反弹。跟着宏不雅冲击减退,油脂重回基本面往复,马棕3月末依然偏低的库存及印度的积极补库启动带来相沿。此外,EPA可能在4月或5月公布2026年可再生燃料掺混义务,其中生物资柴油RVO有望大幅提高至52.5亿加仑,或再度带来油脂市集对好意思国生柴题材的新一轮往复。油脂仍有再度上行的契机及空间,逢低试多。

一、平等关税激勉的宏不雅冲击减退,油脂重回基本面往复

在大无数国度寻求对好意思调解及道判后,好意思国的全面平等关税计谋最终仅招致中国的反制,以好意思国暂缓其他国度的高额平等关税征收90天,中国对好意思商品加征125%关税并对好意思国的进一步加税恬然处之而斥逐。

好意思国暂缓对其他国度的高额平等关税征收显赫减少了关税冲击的限度,内行经济因此而受到的影响将相应消弱,经济零落风险缩短令宏不雅市集边幅出现较着回暖。尽管中好意思经贸摩擦出现进一步升级,市集却出现一种特朗普“叫得越凶,怂得越快”的不雅点,以为中好意思两边的反复极限施压可能加快中好意思后续的道判经由。宏不雅冲击减退令油脂启动建立跌幅,市集再行回到基本面往复。

油粕比在大跌后的建立成为短期油脂反弹的动能之一,但这依赖于豆粕走弱且捏续性有限,其价钱运行要点的捏续抬升依赖于国内大豆入口老本进一步走高,最终需落在CBOT大豆及南好意思大豆升贴水变化上。然而,天然本周中国将对好意思豆的反制关税从34%提高至84%并最终提高至125%,但并未对国内大豆入口局势带来什么本色性改动。中邦本就不存在的好意思豆采购意向已降无可降,巴西大豆贴水冲高回落伴跟着CBOT大豆的触底反弹,这令折算的大豆好意思金报价举座捏稳,暂按捺了国内豆类价钱要点上移空间。

因2024/25年度巴西大豆教诲老本较低,刻下售价已有非常可以的教诲利润,农户积极的卖货对短期贴水走势带来压制,此外阿根廷新作大豆上市也带来一定冲击。然而,这并不料味着国内大豆入口老本就不具备进一步上行空间。在中国对本次中好意思交易争端进行了较充分的准备及决接应酬之后,后续的中好意思道判发扬可能更依赖于好意思国的主动调解,展望难度将有所增多,这意味着中好意思交易争端捏续时分可能超出市集预期。

对比第一次中好意思交易战教会,中好意思关系鄙俗不足预期恰是国内豆类价钱急速拉升最容易发生的技艺。若在本年四季度到来之前中好意思道判未能出现本色性发扬,南好意思供应末季出现的潜在供应缺口可能带动国内大豆入口老本再度上行。天然由大豆订价的豆粕涨幅展望仍将受益最多,豆油涨幅仍可能受到油粕比走弱的压制,但在好意思国及印尼生柴需求潜在增长按捺油粕比下行空间的情况下,展望豆油走势也有望受益,需持续保捏热诚。

二、马棕偏慢累库程度带来相沿,好意思生柴题材仍有发酵潜质

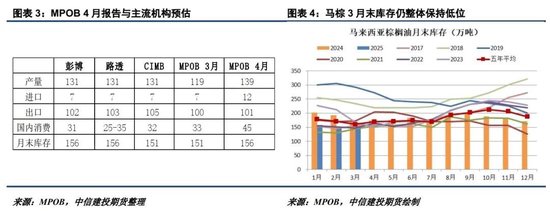

棕榈油方面,在近期价钱大跌后,马棕3月末偏低的库存及4月改善的出口启动为价钱带来相沿。MPOB月报炫耀,马棕3月产量139万吨,环比增16.76%,高于主流机构预估;出口101万吨,环比增0.91%,略低于主流机构预估;入口12万吨,国内耗尽45万吨,均出现显赫增量,这大幅消弱了产量高于预期带来的累库压力,马棕3月末库存落在156万吨,环比小增3.52%,与主流机构预估的151-156万吨基本一致。然而,尽司库存拐点清爽,马棕依然偏低的十足库存仍为棕榈油价钱带来相沿。

马棕3月国内表不雅耗尽额外大增,除了与斋月需求增长关联除外,咱们以为还来自印尼废油出口受限激勉的马来西亚替代出口增长。因马棕均衡表并未纳入CPO及PPO除外的棕榈油居品出口,马棕的国内表不雅耗尽受到其他居品出口较大扰动。自本年1月印尼将UCO及POME出口纳入出口许可证处置后,马棕国内表不雅耗尽已出现较着改善。在印尼废油出口依然受限的布景下,马棕45万吨的月表需虽难捏续,30万吨以上仍有望成常态。

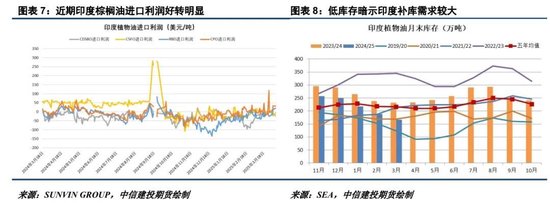

此外,伴跟着近期产地棕榈油报价大跌,海外豆棕价差及印度棕榈油入口利润均出现显赫建立,这带来印度等需求国的积极补库,显赫改善马棕4月上旬的出口。船运机构展望马棕4月1-10日出口较上月同时大增29.29%-52.79%,国内低库存景象下本周印度新增成交超20万吨,国内也出现3条4月船期买船,这显赫消弱了马棕近端累库压力,有望对棕榈油价钱带来进一步的相沿。

生柴方面,在上周好意思国石油集团与生物燃料定约与EPA就大幅提高生物资柴油RVO会道后,本周有进一步音讯称2026年的生物资柴油RVO可能落在52.5亿加仑,该数目低于此前传言的55-57.5亿加仑,但较2025年33.5亿加仑的RVO大幅增长。即便计议到往常几年好意思国生柴产量远超掺混义务,对比2024年好意思国生柴48.6亿加仑的产量,能带来的试验油脂需求增量约在145万吨。按好意思豆油35%投料占比测算,2026年RVO提高至52.5亿加仑将带来好意思豆油需求增量约50万吨,此外还需热诚好意思豆油投料占比普及导致需求增多更多的可能。因不管是45Z补贴舍弃入口UCO及菜油,如故中好意思经贸摩擦升级导致中国UCO入口受限,均可能导致此种情况出现。

尽管2025年RVO最终决策一经明确,枯竭进一步提高的可能,可一朝2026年RVO大幅提高的计谋方针约略明确,D4 RINs价钱高涨或显赫改善好意思国生柴利润,2025年好意思国生柴产量仍有持续超出掺混义务的可能,由此带来的油脂需求边缘增量将逆转此前的需求悲不雅预期。市集预期EPA可能在4月或5月公布可再生燃料掺混义务,届时或带来好意思国生柴题材的进一步发酵,畴昔好意思豆油仍有再度带动内行油脂价钱上行的可能性,需保捏热诚。

轮廓来看,跟着好意思国全面平等关税激勉的宏不雅冲击出现减退,油脂再行回到本人基本面往复。油粕比建立性反弹为短期油脂反弹带来一定动能,但捏续性有所不足,油脂的进一步上行仍需恭候国内大豆入口老本抬升,中好意思关系鄙俗慢于预期可能组成潜在驱动。棕榈油方面,近期大跌后,马棕3月末偏低的库存及4月改善的出口启动为价钱带来相沿,而好意思国生柴题材也安然由传言向计谋落地鸠合,赋予后期好意思豆油及内行油脂价钱潜在上作为能。油脂仍有再度上行的契机及空间,可计议逢低试多。

推敲员:石丽红

期货往复征询从业信息:Z0014570

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远